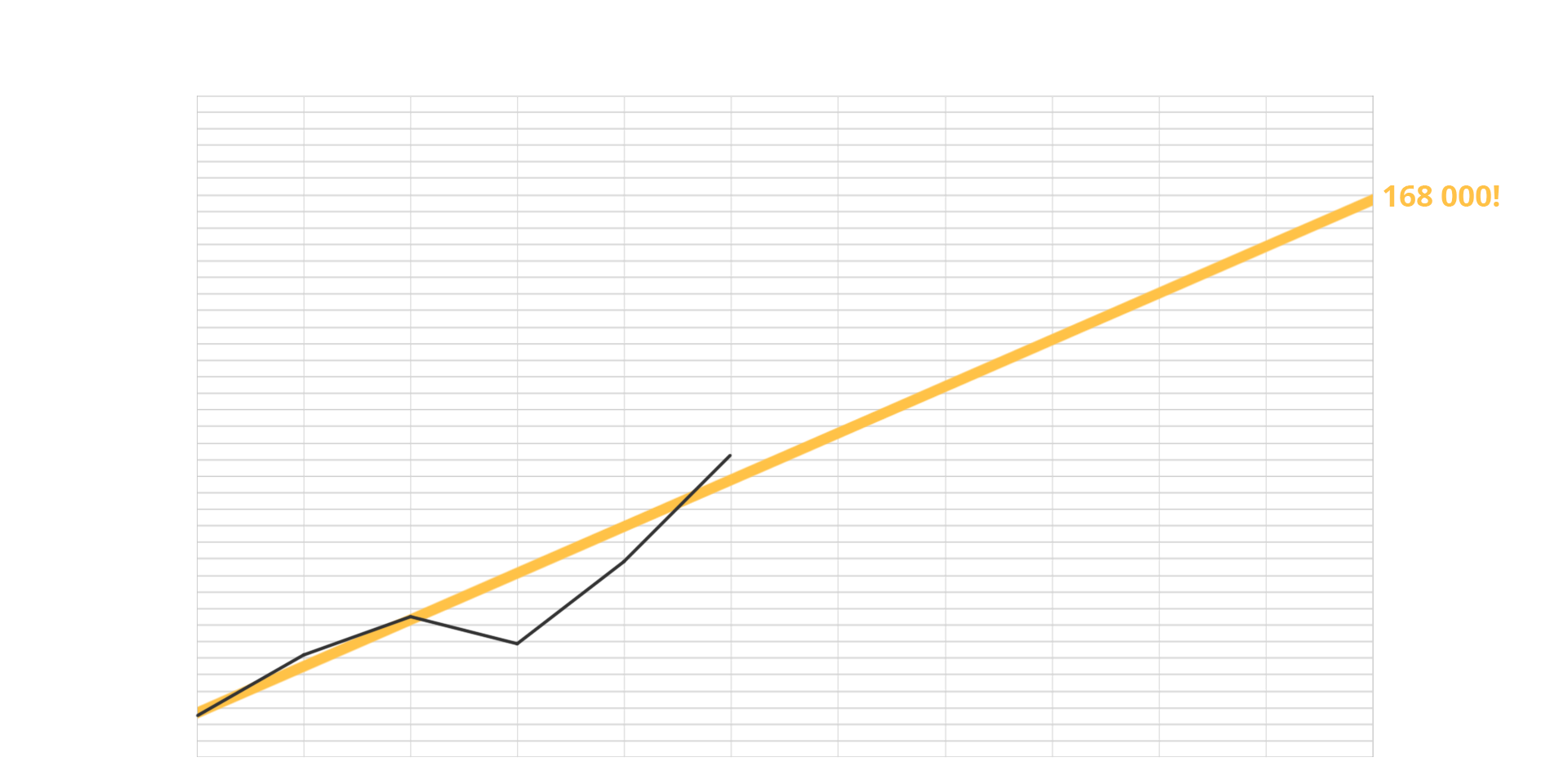

I juni økte jeg egenkapitalen min med ca 32 000 kroner. Summen ble høy grunnet at jeg fikk igjen penger på skatten. Jeg kunne faktisk spart enda mer, men jeg må holde igjen litt til sommerferien. Målet mitt er å spare 14 000 per måned i gjennomsnitt utenom nedbetaling av boliglån, og det hårete målet for hele 2017 er å øke egenkapitalen min med 200 000 kroner. Nå er vi halvveis i året og jeg har klart å øke egenkapitalen med over 90 000 kroner. 85 700 av disse har jeg spart, resten er renter og avkastning. Det er jeg godt fornøyd med, men jeg må fortsatt ha fokus for å nå målet!

Som jeg har skrevet om tidligere, har jeg vært usikker på hvor jeg skal ha sparepengene mine. Rentene på de fleste bankenes sparekontoer er et trist syn, og det er veldig demotiverende å få noen skarve tusenlapper i årlige renter på flere hundre tusen kroner. Jeg har derfor gjort en omrokkering på plasseringen av sparepengene.

Mesteparten av pengene bestemte jeg meg tilslutt for å flytte til Komplett Bank. De gir for tida 1,95 % i rente. Jeg har også tatt steget over på Oslo Børs og satt 50 000 kroner i et selskap jeg har tro på at skal være en god investering. Det er et kjent selskap som jeg har lest meg opp på og fulgt en tid. Etter min oppfatning er dette et stødig selskap. Derfor tror jeg ikke investeringen innebærer stor risiko. Selskapet gir årlig utbytte, så hensikten min er ikke å selge meg ut i overskuelig framtid, men heller øke formuen min gjennom utbyttet. Jeg vurderte nøye hvor mye jeg skulle investere og valgte 50 000 kroner fordi jeg tenker at det er nok til at det blir litt hvis de gir et greit utbytte, samtidig som det ikke er en altfor stor krise hvis verdien av selskapet skulle gå ned og jeg skulle velge å selge med tap.

Selvom jeg ikke er en ungdom lenger, har jeg fortsatt BSU-konto. Pengene som står på den kontoen til 3,20 % lar jeg naturlig nok stå. Jeg lar også pengene jeg har spart i fond være der de er. Fra neste måned øker jeg min månedlige sparing i KLP AksjeVerden Indeks fra 1 000 kroner til 3 000 kroner. Verden er litt rar for tida, men jeg satser på at det skal gå greit å ha endel av pengene mine i aksjefond likevel. For disse pengene har jeg lang sparehorisont.

Siden jeg øker måndelig sparing i fond med 2 000 kroner, vil jeg redusere fast sparing til høyrentekonto fra 5 000 til 3 000 kroner. Som tidligere vil jeg også spare 7 000 kroner til en bufferkonto i min dagligbank hver måned, og overføre det overskytende til bankkonto for langsiktig sparing (nå i Komplett Bank) når saldoen på bufferkontoen blir over 15 000.

Status sparing per juni (endring i markedsverdi fond og kapitaliserte renter ifbm avvikling av konto medberegnet):

Måned Endring egenkap (NOK) Akkumulert 2017 (NOK)

Januar 12 292 12 292

Februar 18 436 30 728

Mars 11 776 42 504

April -8 354 34 150

Mai 25 069 59 219

Juni 32 031 91 250

Du er god!!

Takk for det:-) Kunne vært enda flinkere, men det kan en jo nesten alltid…